未補地價居屋轉按事宜

樓宇轉按可得可觀現金回贈,最近陸續收到許多未補地價居屋業主查詢轉按事宜。

現為大家講解一下申請的程序及需要注意的事項。

擔保期

首先要注意該居屋是否已過擔保期,如仍在擔保期內,新造銀行只會批出轉按日的結欠金額,不能套現。

如已過擔保期,則只會批出轉按日的結欠金額或估價的6成,低者為準。

貸款額扣減

銀行現時提供的現金回贈可超過1%,按金管局指引需在「最高貸額金額」中扣減;變相客戶需少借了(即轉按日結欠減去「現金回贈」)。

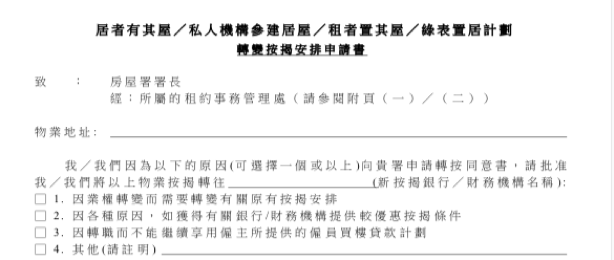

轉按申請表

在向銀行申請轉按前,客戶需要填寫一份「轉變按揭申請表」,有關表格可從房屋委員會及房屋署網站中取得。

於申請時已需要填上欲申請轉按的銀行,填妥後需連同行政費 (現時為港幣1,950元) ,寄回或交往所屬屋苑/ 屋邨的租約事務管理處。若申請獲准,房委會會用掛號形式,將「轉變按揭安排同意書」寄給申請人。

該同意書只有半年期限,其間客戶如需變更按揭銀行,需書面通知(寫清楚選用另一間按揭銀行的原因),並需把正本寄回房委會,有關變更只有一次機會。

未來供款表

另外,在申請按揭時,客戶需向銀行提供一張「未來供款表」/「還款過程表」,該表需顯示客戶於「轉按日」當日的結欠。如客戶沒有這份表格,可在網上銀行中列印回有關資料,否則便需要申請補發這份文件。如客戶未能提供這份文件,有銀行也可批出,唯會批出較為保守的貸款金額。

預計轉按日

在申請按揭時,客戶需向銀行提供「預計轉按日」,一般可考慮於由申請日計 2個月至 3個月後的供款日(視乎銀行批核、借契及律師樓處理等所需時間而決定),新造按揭銀行會以該天的按揭結欠作為貸款金額(需減去現金回贈),一般同時會加入「不能套現」這項條款。

政府擔保

如在擔保期內,因政府仍會為該物業作擔保,故與新購居屋一樣,有銀行是可以無需提供入息證明的。而有銀行如借款人沒有收入,就需要提供咨詢人。

如已過了擔保期,就需要提供收入,入息要求與私樓無異,不過未補地價居屋按揭是無法加擔保人,如業主入息不足,有關申請是不會獲批的。

想知道更多,請向你的按揭轉介顧問了解一下。